- Sept titres représentaient plus d'un quart du S&P 500 en début d'année.

- L'indice S&P 500 à pondération égale, moins axé sur la croissance, a produit de l'alpha.

- Les investisseurs devraient considérer un ETF intriguant que nous présenterons dans cet article

Dans une année qui semble pencher en faveur des petites capitalisations et des valeurs de rendement, les investisseurs pourraient commencer à reconsidérer leurs allocations aux méga-capitalisations qui ont mené le marché haussier précédent. Il est rare de voir un groupe d'actions maintenir un rythme haussier torride pendant deux décennies consécutives.

Rappelez-vous que les années 1960 ont été marquées par le "nifty 50", que les années 1970 ont été l'occasion de prendre des positions longues sur les actions liées aux matières premières et aux marchés émergents, que les années 1980 ont été marquées par un marché haussier épique des actions japonaises, que les années 1990 ont bien sûr été marquées par le boom des dot-com aux États-Unis, que les années 2000 ont été marquées par l'impact haussier de la Chine sur les matières premières et les marchés émergents, puis que les années 2010 ont été marquées par la domination des mégacapitalisations américaines.

Beaucoup sont déjà prompts à appeler à un retour en arrière sur certains des thèmes séculaires de la dernière décennie. Ce graphique de Bank of America Global Research, à tout le moins, donne à réfléchir :

De grands changements déjà en cours ?

Source : Bank of America Global Research

Le sol se dérobe déjà sous nos pieds. Le resserrement quantitatif est là, la volatilité est supérieure à la normale, la re-shoring est une réalité, le secteur de l'énergie est en tête et l'inflation est difficile à écraser. Tout cela constitue un bon récit, et l'action des prix, jusqu'à présent, suit ce que le récit de BofA suggère.

Une façon de jouer la tendance (qui n'est pas si dramatique) est de posséder le S&P 500 d'une manière inhabituelle. Plutôt que de détenir une grande partie de votre exposition aux actions dans, par exemple, le SPDR S&P 500 ETF Trust (ASX :SPY), qui pondère les actions en fonction de la capitalisation boursière, vous pouvez détenir le Invesco S&P 500 Equal Weight ETF (NYSE :RSP), qui utilise un système de pondération égale.

Depuis le début de l'année, le RSP n'a perdu que 12,6 %, contre 17 % pour le SPY. Naturellement, le RSP est moins dominé par une poignée de méga-capitalisations. Le 31 décembre 2021, Apple (NASDAQ :AAPL), Microsoft (NASDAQ :MSFT), Amazon (NASDAQ :AMZN), Alphabet (NASDAQ :GOOGL), Tesla (NASDAQ :TSLA), Meta Platforms (NASDAQ :META) et NVIDIA (NASDAQ :NVDA) représentaient 26,7 % de SPY. Il n'est pas nécessaire d'être un génie de la finance pour calculer la part de ces sept sociétés dans le RSP : seulement 7 %.

Performances depuis le début de l'année : SPY en forte baisse par rapport au RSP

Source : Stockcharts.com

Aujourd'hui encore, les différences d'exposition sectorielle sont éloquentes. SPY est investi à 26 % dans le secteur des technologies de l'information, à 11 % dans la consommation discrétionnaire (AMZN et TSLA étant des composants monstres) et à 7,5 % dans les services de communication. Ces secteurs "TMT" ne représentent respectivement que 15%, 11% et 4% de RSP.

L'indice S&P 500 à pondération égale a des positions beaucoup plus cycliques et de valeur. Les actions Industrielles et les Financières représentent 28 % du RER. Ces deux valeurs sûres du marché représentent moins de 20 % de SPY. J'affirme que le RSP est un moyen solide de jouer certains des changements sismiques que beaucoup, y compris BofA, prévoient sur les marchés au cours de l'année à venir.

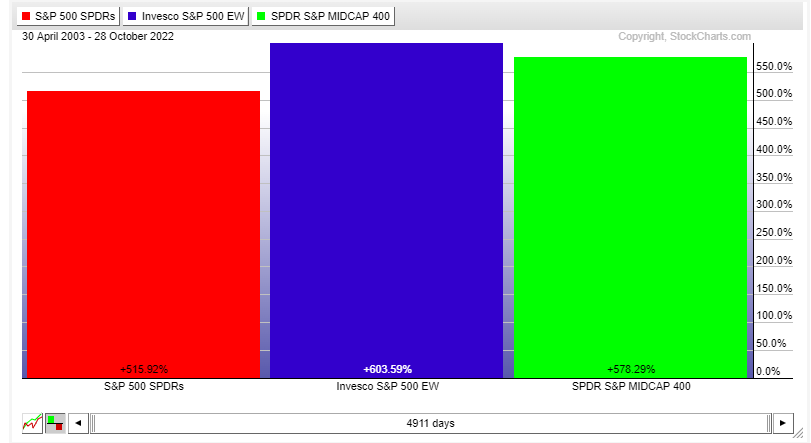

Une autre stratégie pour obtenir une exposition similaire consiste simplement à augmenter la pondération des valeurs moyennes. Le RSP a un ratio de dépenses annuel modeste de 0,20 %, et vous pouvez vous procurer des parts d'un fonds indiciel de capitalisation moyenne pour quelques points de base par an. Les rendements à long terme suggèrent que le produit à pondération égale du S&P 500 se comporte à peu près de la même manière que les sociétés à moyenne capitalisation nationales.

La détention de capitalisations moyennes fonctionne presque aussi bien sur le long terme

Source : Stockcharts.com

Conclusion : Investir sur le S&P 500 équipondéré ?

Les investisseurs qui recherchent une diversification par rapport à l'indice S&P 500 pondéré en fonction de la capitalisation boursière peuvent utiliser le RER comme moyen de niveler leur portefeuille sans payer de frais trop élevés. Le momentum apparaît avec la valeur pliée et la taille moyenne de la capitalisation boursière plus petite de ce FNB à pondération égale.

Avertissement : Mike Zaccardi ne possède aucun des titres mentionnés dans cet article.