En 2021, la courbe des rendements à 2 ans/10 ans s'est aplatie. Et cela ne peut que s'aggraver en 2022, car la partie avant de la courbe augmente tandis que la partie longue diminue.

Deux forces opposées sont en jeu : d'un côté de l'équation, la Fed, et de l'autre, un monde avec des taux bas et des préoccupations en matière de croissance. Ces dynamiques se produisant en tandem, une grande confusion va s'installer sur les marchés quant au signal que l'aplatissement de la courbe peut envoyer.

Il pourrait s'agir d'une distorsion.

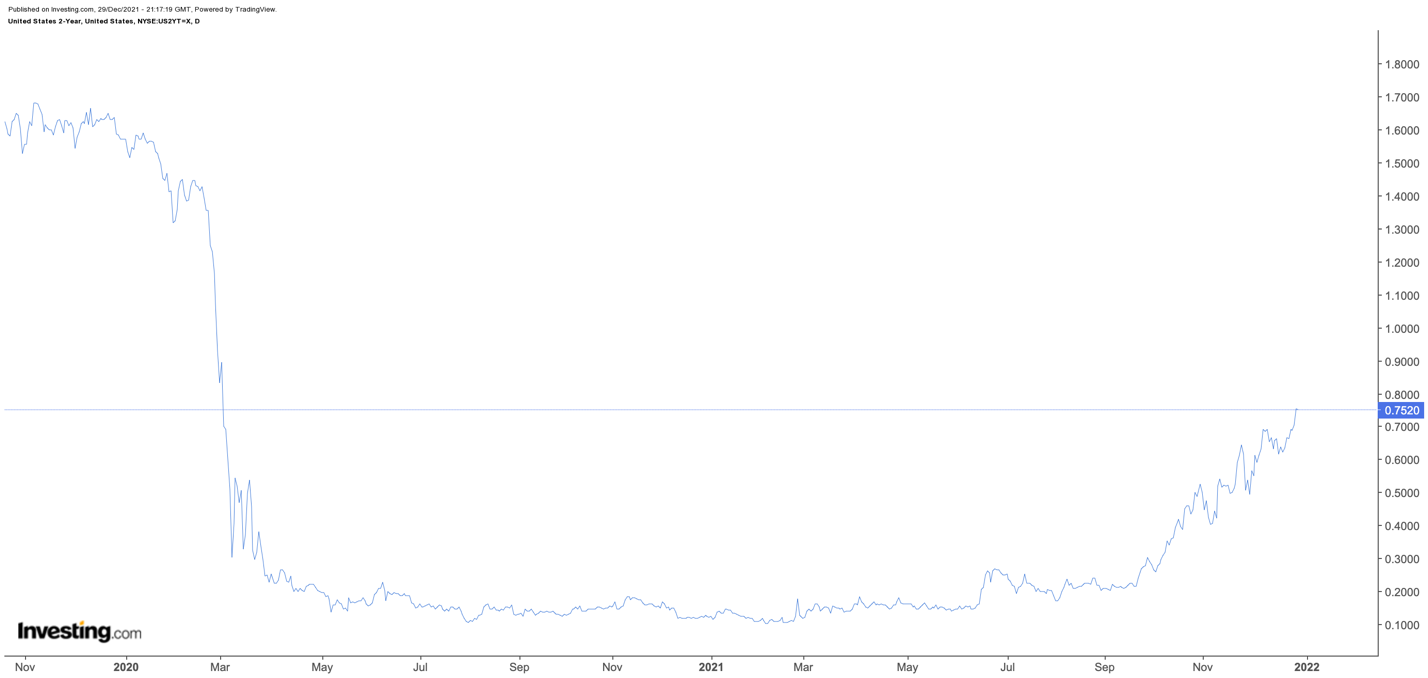

Le rendement du Trésor à 2 ans a fortement augmenté. Le rendement du Trésor a fortement augmenté ces derniers mois, car on s'attend de plus en plus à ce que la Fed commence à resserrer sa politique monétaire en réponse à des taux d'inflation élevés. Le rendement du Trésor américain à deux ans se négocie autour de 75 points de base au 29 décembre, contre environ 14 points de base en mars. Dans le même temps, le rendement du Trésor américain 10 ans se négocie actuellement à environ 1,54 %, soit une baisse par rapport au sommet de 1,76 % atteint en mars. L'écart entre le taux à 10 ans et le taux à 2 ans est ainsi tombé à 78 points de base, contre environ 1,6 % en mars.

Hausse des taux à court terme

Les taux à court terme augmentent en raison des prévisions selon lesquelles la Fed pourrait commencer à relever les taux d'intérêt dès mars 2022, les Fed Funds Futures de mars se négociant à 17,5 points de base. Parallèlement, les Fed Funds Futures de décembre suggèrent trois hausses de taux et se négocient actuellement à 78,5 pb.

Si le taux des Fed Funds atteint le niveau indiqué par les contrats à terme, le rendement à 2 ans devra augmenter considérablement par rapport à ses niveaux actuels, ce qui poussera l'avant de la courbe à la hausse.

Entre-temps, la partie longue de la courbe a baissé, ce qui a surpris de nombreux investisseurs, bien que les taux d'inflation aient atteint des sommets sur plusieurs décennies. La baisse des taux pourrait résulter d'un marché qui pense que la Fed devra procéder à un resserrement agressif et provoquer une récession, ou que des taux d'inflation élevés provoqueront une récession.

Dans un cas comme dans l'autre, il semble que le marché s'inquiète d'une récession à venir.

Les rendements mondiaux rendent les taux américains attrayants

La façon dont les investisseurs internationaux perçoivent les taux américains, qui sont très attractifs par rapport à de nombreuses autres obligations souveraines, peut également jouer un rôle dans ces préoccupations. Par exemple, un bund allemand 10 ans rapporte -17 pb, ce qui signifie que le 10 ans américain est supérieur de 1,7 %.

Ainsi, si le spread entre les taux américains et les taux d'autres régions du monde s'élargit, il attirera davantage d'acheteurs de la dette américaine, supprimant ainsi la partie longue de la courbe des taux.

Une courbe encore plus plate

Globalement, cela signifie que la courbe des taux pourrait s'aplatir encore davantage. Les graphiques techniques suggèrent qu'une telle baisse de la courbe pourrait se produire, tombant potentiellement jusqu'à 50 points de base.

L'écart 10-2 oscille autour de 80 pb depuis plusieurs jours et semble former un drapeau baissier. La prochaine zone de soutien pourrait ne pas venir avant 50 pb si l'écart devait se réduire.

Il pourrait en résulter un scénario dans lequel le rendement à 2 ans grimpe à environ 1 % et le rendement à 10 ans reste autour de cette zone de 1,5 %. Cela permettrait certainement d'aplatir la courbe et, compte tenu de la position des Fed Fund Futures pour 2022, un mouvement vers 1 % sur le taux à 2 ans ne devrait pas être une tâche énorme.

L'aplatissement de la courbe donnera lieu à de nombreuses spéculations sur le signal que le marché obligataire envoie aux investisseurs, peut-être celui d'une récession ou peut-être simplement une distorsion du marché due au fait que les investisseurs internationaux sont avides de rendements américains.

Quoi qu'il en soit, plus la courbe est plate, plus elle attire l'attention. Et au moins dans un premier temps, les marchés ne manqueront pas de réagir comme ils l'ont toujours fait dans le passé.