- Après un rallye remarquable l'année dernière, l'action Tesla a perdu son élan.

- La réaction tiède du titre aux impressionnants résultats du deuxième trimestre montre que le potentiel haussier s'affaiblit.

- La pénurie de puces et la concurrence croissante pourraient maintenir Tesla sous pression cette année.

Ces derniers temps, les actions Tesla Inc (NASDAQ:TSLA) semblent avoir perdu leur magie. L'action ne réagit plus à chaque développement positif, décevant les investisseurs qui ont fait fortune en restant fidèles au plus grand constructeur de voitures électriques du monde.

Le dernier exemple en date de cette baisse d'optimisme s'est produit lorsque Tesla a annoncé ses résultats trimestriels le 26 juillet. Les actions de la société ont chuté de plus de 4 % après la publication des résultats, qui ont largement dépassé les estimations consensuelles des analystes.

Au cours du trimestre, pendant lequel le constructeur automobile californien a produit un nombre record de 201 250 véhicules, son bénéfice a plus que triplé pour atteindre 1,45 dollar par action sur une base ajustée, battant ainsi la moyenne de 0,97 dollar estimée par les analystes. Il s'agit également du huitième trimestre consécutif de rentabilité pour la société.

Le bénéfice net de Tesla au deuxième trimestre était à peu près égal à celui des quatre trimestres précédents réunis. La société a déclaré un chiffre d'affaires d'environ 12 milliards de dollars pour la période qui s'est terminée le 30 juin, soit près du double du montant de la période correspondante de l'année précédente.

Malgré cette forte progression des bénéfices, l'action n'a pas bondi comme elle le faisait auparavant à chaque nouvelle positive. TSLA a progressé de moins de 6 % au cours des cinq derniers jours à la clôture d'hier. Depuis son record de janvier, l'action Tesla a perdu près de 23 %.

Alors, qu'est-ce qui pousse les investisseurs à fuir cette coqueluche du marché des technologies, même si ses finances ont montré un grand redressement ?

Selon nous, des facteurs à court et à long terme entrent en jeu et poussent les amateurs de Tesla à se mettre sur la touche. Voici trois catalyseurs clés qui font de cette valeur sûre des véhicules électriques un pari risqué à l'heure actuelle et qui confirment notre point de vue selon lequel Tesla n'est pas une valeur à acheter dans cet environnement :

1. Pénurie de puces

La pénurie mondiale de puces qui a nui à la production de nombreux constructeurs automobiles commence à toucher Tesla également. Lors de sa conférence téléphonique sur les résultats, Tesla a déclaré aux investisseurs que le rythme de croissance futur de l'entreprise ne pourra pas échapper aux défis actuels de la chaîne d'approvisionnement.

L'entreprise, par exemple, a du mal à lancer de nouveaux modèles et à obtenir des pièces pour tous ses véhicules. Tesla a de nouveau retardé son camion semi-remorque - déjà avec deux ans de retard - dont les premières livraisons sont maintenant prévues pour 2022. La société a attribué ce retard à des problèmes de chaîne d'approvisionnement et à un approvisionnement limité en cellules de batterie, ainsi qu'à la nécessité de se concentrer sur la mise en service de nouvelles usines.

Les plans de la société pour sa première camionnette, qui devait être livrée aux clients dès cette année, sont également affectés par des problèmes de pièces, a déclaré le directeur général Elon Musk lors d'une conférence téléphonique sur les résultats, sans donner de date révisée pour la première livraison.

Personne ne sait combien de temps les problèmes d'approvisionnement en puces vont persister. Selon un récent rapport du Wall Street Journal, les fabricants de puces tentent d'augmenter l'offre en modifiant les processus de fabrication, en ouvrant les capacités disponibles à leurs concurrents, en contrôlant les commandes des clients pour éviter la thésaurisation et en échangeant les lignes de production. La mauvaise nouvelle : il n'y a pas de solution miracle, car la mise en place de nouvelles capacités de production prend généralement des années.

2. La concurrence s'intensifie

Une autre menace qui pèse sur la domination de Tesla sur le marché des VE provient de nouvelles sources de concurrence. Dans l'ensemble, cinq des plus grands constructeurs automobiles - Daimler AG (DE:DAIGn), Ford Motor Company (NYSE:F), General Motors Company (NYSE:GM), Stellantis NV (MI:STLA) et Volkswagen AG (DE:VOWG) - ont chacun prévu de consacrer en moyenne 6,5 milliards de dollars par an aux efforts d'électrification au cours des cinq à dix prochaines années, selon Bloomberg.

En avril, VW a lancé son nouveau modèle Audi Q4 e-tron afin de concurrencer Tesla sur le marché en pleine croissance des SUV compacts multisegments. Le modèle EV d'Audi fait partie d'une douzaine de véhicules prévus par le constructeur allemand, dont l'ID.4 de VW et une version électrique du Porsche Macan. VW a pour objectif de vendre environ 600 000 voitures alimentées uniquement par batterie cette année.

Alors que les constructeurs automobiles traditionnels, comme Volkswagen et GM, accélèrent leurs efforts en matière de véhicules électriques, de plus petites entreprises chinoises comme Nio Inc (NYSE:NIO) et Xpeng Inc (NYSE:XPEV) se disputent également les clients férus de technologie.

Selon les médias, les plans de GM en matière de VE vont s'accélérer à partir de la fin de l'année, alors qu'un pick-up Hummer et un véhicule utilitaire sport Cadillac Lyriq commenceront à sortir des chaînes de production du constructeur automobile de Détroit. Un pick-up Chevy Silverado électrique est également prévu.

En Chine, la Mini EV Hongguang, produite par GM en collaboration avec deux entreprises d'État, est un succès. Plus d'un quart de million de ces modèles ont été vendus depuis le lancement du véhicule en juillet dernier, dépassant ainsi les rivaux internationaux comme le Model 3 de Tesla et les concurrents locaux, notamment le Ora Black Cat de Great Wall Motor Company Ltd (OTC:GWLLY).

3. Des valorisations exorbitantes

L'évaluation de Tesla a également été une source majeure de friction entre les principaux analystes de Wall Street. Ceux qui considèrent que Tesla est une action fortement surévaluée font valoir que la société n'a pas le droit de se tromper lorsque son action est évaluée à la perfection.

JPMorgan (NYSE:JPM), qui a une note sous-pondérée sur Tesla avec un objectif de cours de 160 $, a déclaré dans une note récente :

"L'évaluation élevée de Tesla laisse peu de place à une exécution moins que parfaite, comme en témoigne la réaction relativement tiède du marché secondaire lundi à ce qui était un résultat d'exploitation avant intérêts, impôts et taxes (EBITA) assez important, et nous avons vu quelques éléments moins que parfaits, y compris le report officiel du Tesla Semi en 2022 (bien que probablement déjà presque entièrement intégré) ; le report apparent du Cybertruck de fin 2021 en 2022 (probablement en grande partie intégré)."

Même après son récent repli, Tesla a une capitalisation boursière de 680 milliards de dollars, ce qui lui confère une valeur supérieure à la valeur combinée de GM, Ford, Toyota (T:7203) Motor Corporation ADR (NYSE:TM) et Volkswagen.

Bernstein Research, qui a une note de vente sur Tesla avec un objectif de cours de 175 $, a déclaré dans sa note :

"Nous continuons à avoir du mal à justifier la valorisation de TSLA, qui est supérieure à celle de tous les autres grands constructeurs automobiles réunis et semble impliquer un volume énorme et une rentabilité de premier plan dans l'industrie à l'avenir, ce qui est historiquement sans précédent."

Ces opinions baissières ne doivent cependant pas cacher le fait que de nombreux analystes estiment que Tesla est plus qu'un constructeur automobile et que son action a plus de chances d'augmenter.

Adam Jonas, de Morgan Stanley (NYSE:MS), estime que Tesla ne doit pas être évaluée comme un constructeur automobile traditionnel. Les voitures étant de plus en plus connectées à Internet, cela ouvre de nombreux autres marchés adressables et Tesla est bien placée pour tirer parti de ces nouvelles opportunités.

M. Jonas a déclaré dans un rapport de Bloomberg :

"Ce faisant, on s'éloigne de la comparaison de Tesla avec les entreprises automobiles et on devrait plutôt la comparer avec les entreprises de logiciels-service."

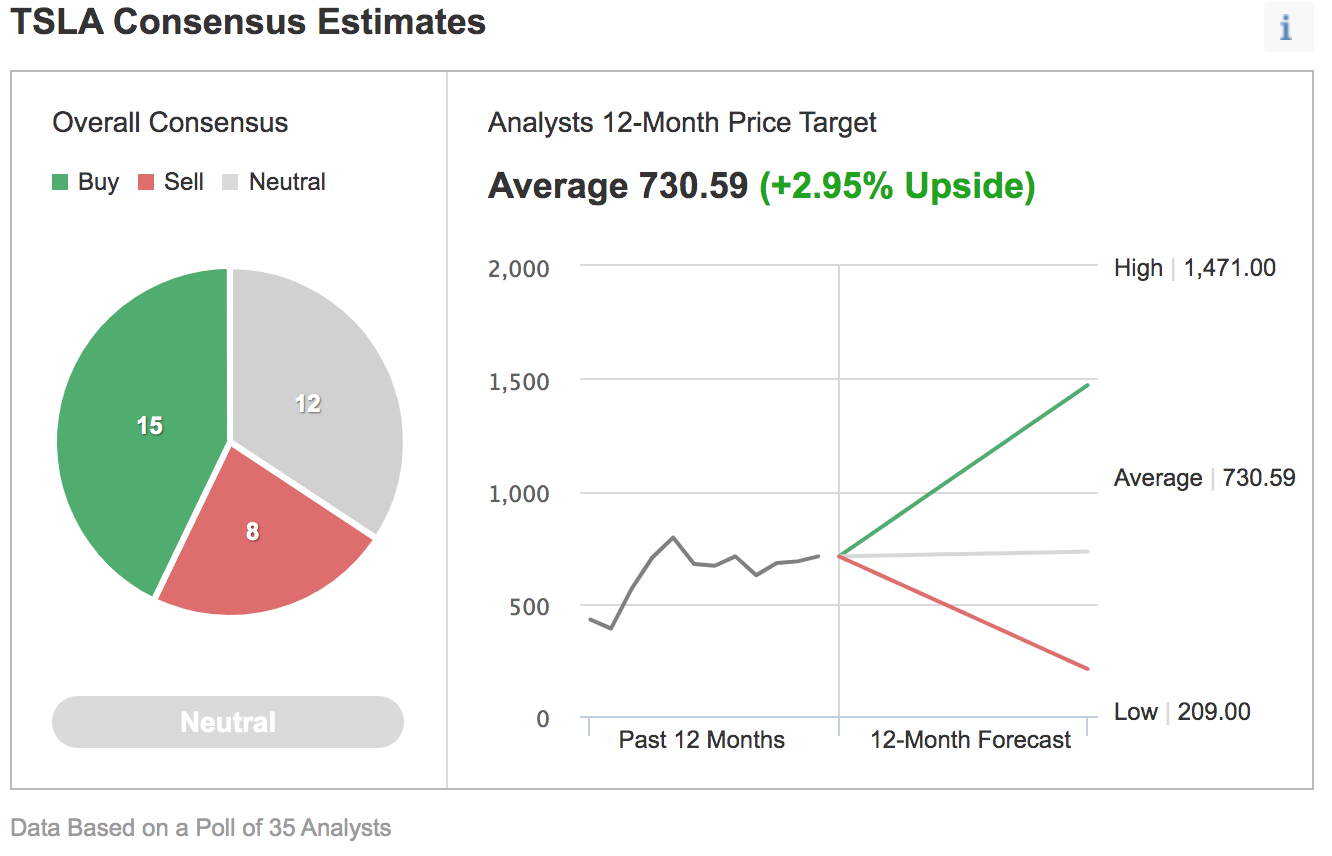

Cette divergence est évidente dans le sondage d'Investing.com auprès des analystes concernant le cours de l'action Tesla. Sur 35 analystes, 15 ont une note d'achat sur le titre, tandis que 12 ont une note neutre et huit une recommandation de vente, avec un objectif de cours consensuel à 12 mois de 730,59 $.

Graphique : Investing.com

Pour les investisseurs qui s'appuient sur les signaux techniques pour prendre des décisions d'investissement à court terme, les indicateurs les plus populaires - moyennes mobiles, oscillateurs et pivots - fournissent actuellement un signal d'achat, surtout après la forte progression des bénéfices de Tesla.

Conclusion : Faut-il fuir l'action Tesla ?

Ces dernières années, Tesla est resté le seul acteur crédible sur le marché des VE de haute qualité, mais cette équation est en train de changer rapidement après l'arrivée de nouveaux acteurs et les plans de dépenses massives mis en avant par les constructeurs automobiles historiques. Cette dynamique ne justifie pas la valorisation actuelle de l'entreprise, qui suppose que Tesla deviendra le plus gros vendeur de voitures aux États-Unis, et que concurrents échoueront.