- Résultats de Microsoft et Tesla, données du PIB du 4ème trimestre, inflation PCE en ligne de mire.

- Le titre Visa est à acheter dans un contexte de forte croissance des bénéfices et des ventes.

- L'action Intel devrait sous-performer en raison de la faiblesse des résultats et des perspectives.

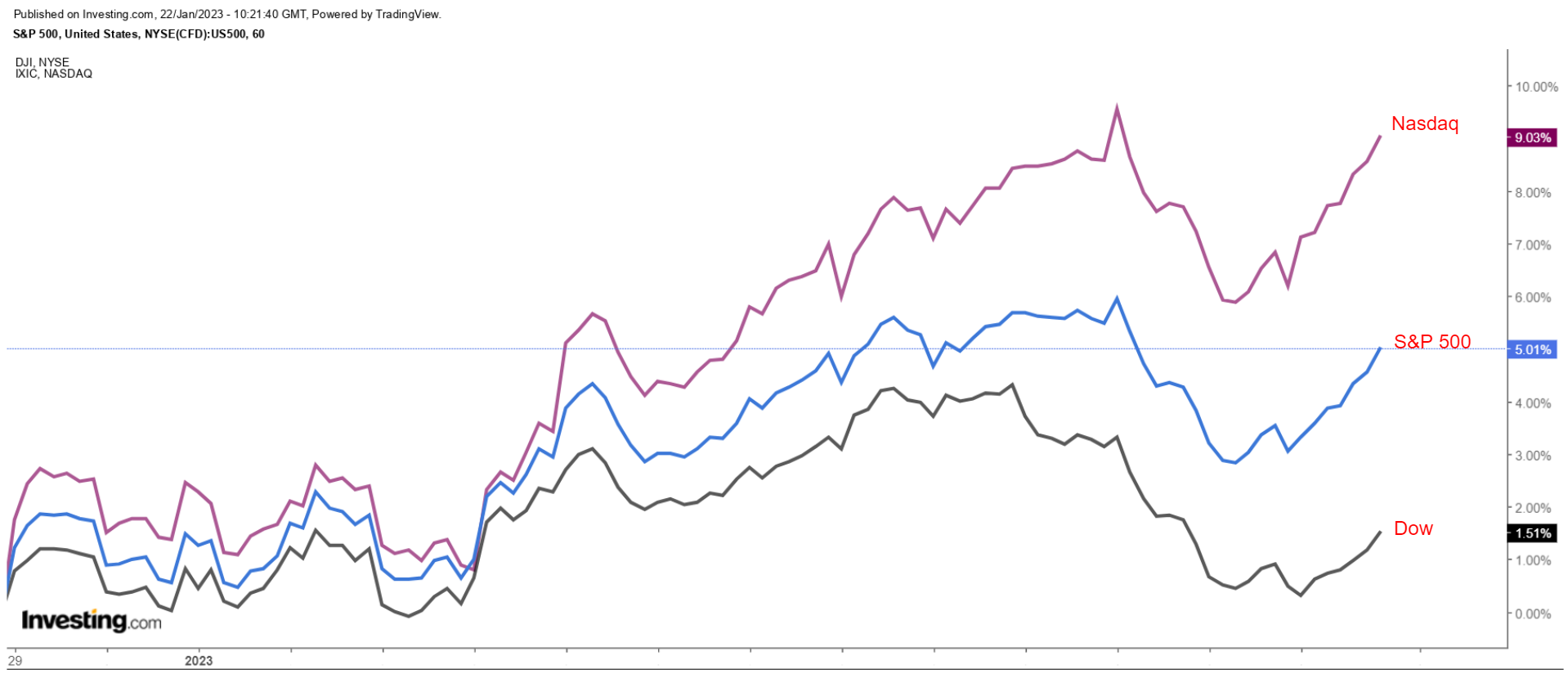

Les actions de Wall Street ont augmenté vendredi, mais les principales moyennes ont terminé la semaine en baisse après que les dernières données économiques aient alimenté les craintes de récession.

Sur la semaine, les valeurs vedettes Dow Jones Industrial Average et l'indice de référence S&P 500 ont perdu respectivement 2,7 % et 0,7 %, tandis que l'indice technologique Nasdaq Composite a réussi à gagner 0,5 %.

Source : Investing.com

La semaine à venir devrait être riche en événements, la saison des résultats du quatrième trimestre passant à la vitesse supérieure, avec les rapports attendus de Microsoft (NASDAQ :MSFT), Tesla (NASDAQ :TSLA), IBM (NYSE :IBM) et Texas Instruments (NASDAQ :TXN). L'agenda des résultats comprend également d'autres sociétés de premier plan, telles que Boeing (NYSE :BA), Chevron (NYSE :CVX), 3M (NYSE :MMM), Johnson & Johnson (NYSE :JNJ), AT&T (NYSE :T), Verizon (NYSE :VZ), Mastercard (NYSE :MA), Southwest Airlines (NYSE :LUV), General Electric (NYSE :GE) et Lockheed Martin (NYSE :LMT).

En outre, le PIB T4 est attendu jeudi, qui fournira davantage d'indices quant à la possibilité que l'économie se dirige vers une récession. L'indice des prix dépenses de consommation personnelle (PCE) - qui est la mesure de l'inflation préférée de la Réserve fédérale - sera ensuite publié vendredi matin.

Quelle que soit la direction prise par le marché, nous mettons en évidence ci-dessous une action susceptible d'être recherchée et une autre qui pourrait connaître une nouvelle baisse.

N'oubliez pas cependant que notre horizon temporel ne concerne que la semaine à venir.

Action à acheter : Visa

Après avoir clôturé à leur meilleur niveau depuis plus de neuf mois vendredi, je m'attends à ce que les actions de Visa (NYSE :V) poursuivent leur remontée au cours de la semaine à venir, car le géant des cartes de crédit devrait enregistrer une forte croissance des bénéfices et des ventes lors de la publication de ses derniers résultats financiers.

Selon le marché des options, les traders évaluent un mouvement implicite d'environ 4,2 % dans les deux sens pour l'action V à la suite de la publication des résultats, prévue après la fermeture du marché américain le jeudi 26 janvier.

À mon avis, on ne s'attend pas à ce qu'une récession mondiale affecte profondément les résultats trimestriels de Visa. En effet, une enquête d'InvestingPro sur les révisions de bénéfices des analystes indique un optimisme croissant avant la publication du rapport, les analystes ayant relevé leurs estimations de bénéfices par action 10 fois au cours des 90 derniers jours, malgré le contexte macroéconomique difficile.

Source : InvestingPro

Les estimations du consensus prévoient que la société de traitement des paiements affiche un bénéfice par action de 2,01 $ pour son premier trimestre fiscal, selon Investing.com, soit une amélioration de 11 % par rapport au BPA de 1,81 $ de l'année précédente. Si c'est effectivement la réalité, cela marquerait le septième trimestre consécutif d'accélération des bénéfices et le plus élevé depuis le quatrième trimestre 2014.

Pendant ce temps, le chiffre d'affaires devrait augmenter de 9,1 % en glissement annuel pour atteindre 7,7 milliards de dollars, reflétant une performance optimiste dans l'ensemble de son réseau de paiements, car il bénéficie d'une combinaison robuste de volumes de dépenses en hausse et de transactions croissantes en raison de l'augmentation des taux d'utilisation des cartes de crédit, tant au niveau national qu'international.

Démontrant la force et la résilience de son activité sous-jacente, Visa a égalé ou dépassé les attentes de Wall Street en termes de chiffre d'affaires pour chaque trimestre depuis au moins le deuxième trimestre 2013, et n'a suivi les estimations de revenus que trois fois au cours de cette période.

Je m'attends donc à ce que l'entreprise, qui est l'une des 30 composantes de l'indice Dow Jones Industrial Average, prévoie une nouvelle période de forte croissance des bénéfices et des ventes grâce à des fondamentaux favorables et à la poursuite de tendances positives en 2023.

Source : Investing.com

L'action V a terminé la séance de vendredi à 224,31 dollars, sa plus haute clôture depuis le 5 avril 2022. Les actions de la société basée à Foster City, en Californie, ont connu une forte hausse ces dernières semaines, avec un gain de près de 30 % depuis qu'elles ont atteint un plancher de 174,60 $ à la mi-octobre.

Les actions Visa ont gagné 8 % jusqu'à présent en 2023. L'action a bien mieux résisté que le marché en général l'année dernière, avec une baisse de seulement 4 % en 2022. Aux niveaux actuels, Visa a une capitalisation boursière de 462 milliards de dollars, ce qui en fait la septième société la plus précieuse au monde.

Actions à Fuir : Intel

Je pense que l'action d'Intel (NASDAQ :INTC) va sous-performer au cours de la semaine à venir, avec un retour potentiel à ses récents plus bas à l'horizon, car la société de semi-conducteurs en difficulté se prépare à publier des résultats financiers décevants après la cloche de clôture le jeudi 26 janvier en raison de l'environnement économique difficile.

Le consensus prévoit que le fabricant de puces basé à Santa Clara, en Californie, publiera un bénéfice par action de 0,20 $ au quatrième trimestre, soit un effondrement de plus de 80 % par rapport au bénéfice par action de 1,09 $ enregistré l'année précédente. S'il est confirmé, il s'agirait du plus petit bénéfice trimestriel d'Intel depuis au moins une décennie, ce qui souligne les nombreux défis auxquels la société est actuellement confrontée.

Pendant ce temps, le chiffre d'affaires devrait plonger de 25,7 % d'une année sur l'autre à 14,5 milliards de dollars, ce qui marquerait le plus bas depuis le deuxième trimestre 2016, dans un contexte de performances médiocres dans son activité de puces, très importante, de faibles ventes de centres de données, ainsi que de la diminution de la demande de PC de la part des consommateurs.

Source : InvestingPro

Sans surprise, les prévisions de bénéfices ont été revues à la baisse 30 fois au cours des 90 jours précédant la publication des résultats, selon InvestingPro.

Sur la base des mouvements sur le marché des options, les traders s'attendent à une variation importante de l'action INTC après les résultats, avec un mouvement implicite possible d'environ 8 % dans les deux sens.

Pour l'avenir, je m'attends à ce que les prévisions d'Intel annoncent une autre année difficile, car je suis de plus en plus préoccupé par les perspectives d'avenir du fabricant de puces.

Autrefois largement considéré comme le leader incontesté de l'industrie des processeurs informatiques, Intel a perdu régulièrement des parts de marché ces dernières années au profit de rivaux tels que Advanced Micro Devices (NASDAQ :AMD), Nvidia (NASDAQ :NVDA) et Taiwan Semi (NYSE :TSM). En outre, son activité a également souffert du fait que de plus en plus d'entreprises du secteur des technologies de pointe, dont Apple (NASDAQ :AAPL), Microsoft et Amazon (NASDAQ :AMZN), choisissent de développer leurs propres puces et microprocesseurs.

Source : Investing.com

L'action INTC, qui est tombée au plus bas du marché baissier à 24,59 dollars à la mi-octobre, a clôturé à 29,22 dollars vendredi. Avec les valorisations actuelles, la société technologique en perte de vitesse a une capitalisation boursière de 120,6 milliards de dollars.

Les actions, qui se sont redressées pour commencer la nouvelle année en même temps que le Nasdaq à forte composante technologique, sont en hausse de 10,5 % au cours des premières semaines de 2023, après une baisse annuelle de 48,7 % en 2022. Malgré le récent redressement, l'action INTC reste à environ 58 % de son sommet historique de 69,29 $ de janvier 2020.

Divulgation : Au moment de la rédaction, je suis long sur Visa et court sur Intel. Je maintiens également une petite position courte sur le S&P 500 et Nasdaq 100 via le ProShares Short S&P500 ETF (NYSE :SH) et le ProShares Short QQQ ETF (NYSE :PSQ). Je rééquilibre régulièrement mon portefeuille d'actions individuelles et d'ETF sur la base d'une évaluation permanente du risque, tant au niveau de l'environnement macroéconomique que des finances des entreprises. Les opinions exprimées dans cet article sont uniquement celles de l'auteur et ne doivent pas être considérées comme des conseils d'investissement.