- Les ventes au détail, les résultats du premier trimestre et l'aggravation du conflit entre l'Iran et Israël sont au centre de l'attention.

- Netflix est à acheter en raison de la forte croissance attendue des bénéfices et du nombre d'abonnés.

- Morgan Stanley est à vendre dans un contexte de baisse du BPA et de la croissance des ventes.

- Vous cherchez d'autres idées de transactions exploitables ? Rejoignez InvestingPro pour moins de 9 € par mois pendant une durée limitée et ne ratez plus jamais un marché haussier parce que vous ne savez pas quelles actions acheter !

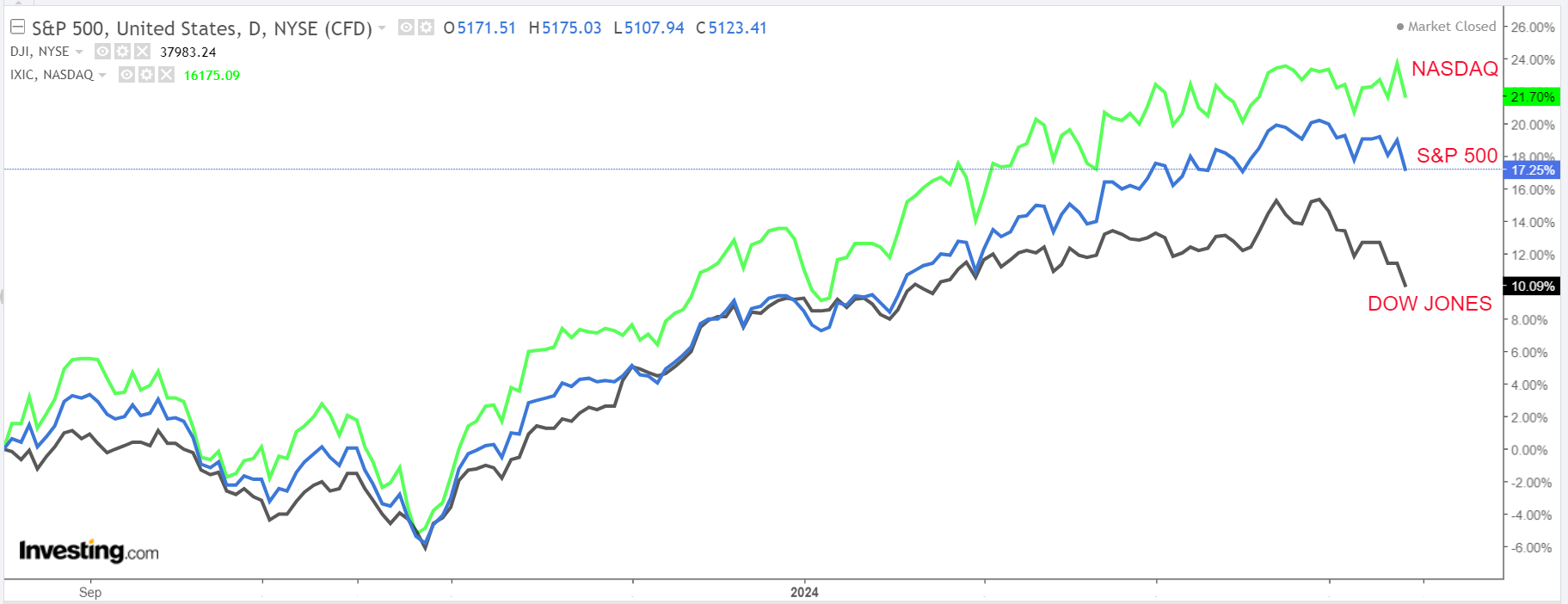

Les trois principaux indices de Wall Street ont chuté vendredi et ont connu leur pire semaine depuis plus d'un an, alors que les données sur l'inflation et les tensions géopolitiques croissantes au Moyen-Orient ont entamé le sentiment des investisseurs.

Sur la semaine, l'indice de référence Dow Jones Industrial Average a chuté de 2,4 %, enregistrant ainsi sa plus forte perte hebdomadaire en pourcentage depuis mars 2023. Pendant ce temps, l'indice de référence S&P 500 et l'indice technologique Nasdaq Composite ont baissé respectivement de 1,6 % et de 0,5 %.

Source : Investing.com

La semaine à venir devrait être encore une fois très chargée, les investisseurs continuant à évaluer les perspectives de l'économie, de l'inflation et des taux d'intérêt.

Sur le calendrier économique, le plus important sera le rapport sur les ventes au détail aux États-Unis pour le mois de mars, les économistes estimant une augmentation globale de +0,4 % après que les ventes aient augmenté de +0,6 % au cours du mois précédent.

En outre, le président de la Fed, Jerome Powell, participera à une discussion au coin du feu sur les tendances économiques en Amérique du Nord au Wilson Center's Washington Forum, à Washington DC, mardi après-midi.

Source : Investing.com

Selon le baromètre des taux Investing.com, les traders estiment à 77 % les chances que la première baisse des taux intervienne en septembre.

Entre-temps, la saison des bénéfices du premier trimestre passe à la vitesse supérieure, avec des rapports attendus cette semaine de la part de noms notables tels que Netflix (NASDAQ :NFLX), Taiwan Semiconductor (NYSE :TSM), ASML (NASDAQ :ASML), Bank of America (NYSE :BAC), Goldman Sachs (NYSE :GS), Morgan Stanley (NYSE :MS), Johnson & Johnson (NYSE :JNJ), Procter & Gamble (NYSE :PG) et UnitedHealth Group (NYSE :UNH).

Ailleurs, les investisseurs suivront l'évolution de la situation au Moyen-Orient après l'attaque sans précédent de l'Iran contre le territoire israélien au cours du week-end, qui a fait naître la perspective d'un conflit régional de plus grande ampleur.

Quelle que soit la direction prise par le marché, je présente ci-dessous une action susceptible d'être recherchée et une autre qui pourrait subir une nouvelle baisse. N'oubliez pas, cependant, que mon calendrier ne couvre que la semaine à venir, du lundi 15 avril au vendredi 19 avril.

Actions à acheter : Netflix

Je m'attends à ce que Netflix (NASDAQ :NFLX) devrait surperformer cette semaine, ce qui pourrait déboucher sur une rupture et une poussée vers de nouveaux records, suite à la publication des résultats du premier trimestre du géant de la diffusion en continu.

Netflix devrait publier sa mise à jour du premier trimestre après la clôture du marché américain jeudi à 16h00 ET, et les résultats devraient à nouveau surprendre à la hausse selon moi, grâce aux tendances favorables de la demande des consommateurs et à l'amélioration des perspectives fondamentales.

Les acteurs du marché s'attendent à une variation importante de l'action NFLX après la publication des chiffres, selon le marché des options, avec un mouvement implicite possible d'environ 9 % dans l'une ou l'autre direction. Notamment, les actions ont grimpé d'environ 12 % après la publication des derniers résultats de la société de streaming en janvier.

Il convient de mentionner que les estimations de bénéfices ont été révisées à la hausse 18 fois au cours des 90 derniers jours, selon une enquête d'InvestingPro, contre une seule révision à la baisse, alors que Wall Street devient de plus en plus optimiste à l'égard du réseau de télévision sur Internet.

Source : InvestingPro

Netflix devrait gagner 4,53 dollars par action au premier trimestre, soit une hausse d'environ 58 % par rapport au bénéfice par action de 2,88 dollars enregistré l'année précédente, grâce à l'impact positif des mesures de réduction des coûts en cours.

Parallèlement, les recettes devraient augmenter de 13,6 % d'une année sur l'autre pour atteindre 9,27 milliards de dollars, le leader du streaming vidéo tirant parti de son abonnement de base à bas prix et de l'intensification des efforts visant à réprimer le partage illégal de mots de passe.

Si ces chiffres se confirment, il s'agirait du chiffre d'affaires trimestriel le plus élevé en 27 ans d'histoire de Netflix, car davantage de personnes s'inscrivent à ses services de streaming vidéo dans le contexte actuel.

Je pense donc que Netflix maintiendra son rythme rapide d'ajouts nets d'abonnés à ses services de streaming et dépassera facilement les estimations de Wall Street, qui tablent sur environ 4,8 millions de nouveaux abonnés au cours du trimestre de mars.

Le géant du streaming a terminé l'année 2023 avec 260,28 millions d'abonnés dans le monde. La croissance du nombre d'abonnés a été alimentée, en partie, par les mesures de répression des mots de passe partagés prises par l'entreprise depuis l'année dernière.

L'action NFLX a terminé la séance de vendredi à 622,83 $, non loin de son record historique de 688 $ en novembre 2021. Aux niveaux actuels, la société basée à Los Gatos, en Californie, a une capitalisation boursière de 269,5 milliards de dollars.

Source : Investing.com

Les actions ont augmenté de 27,9 % au cours des quatre premiers mois de 2024, après une hausse de 65 % en 2023.

Les ProTips d'InvestingPro soulignent les perspectives prometteuses de Netflix, en insistant sur son positionnement favorable dans le secteur du streaming, qui lui a permis de tirer parti d'un modèle d'entreprise résilient et d'une forte croissance des bénéfices.

Actions à vendre : Morgan Stanley

Je prévois une faible performance pour Morgan Stanley (NYSE :MS) au cours de la semaine à venir, car la mise à jour du premier trimestre du géant de la banque d'investissement va probablement décevoir les investisseurs en raison de la faible performance de ses principaux segments d'activité.

Les résultats financiers de Morgan Stanley pour le premier trimestre devraient être publiés avant la cloche d'ouverture mardi à 7h30 ET et devraient être affectés par un ralentissement significatif à la fois dans son unité clé de banque d'investissement et dans ses activités de services de gestion de patrimoine.

Les négociations d'options impliquent une variation d'environ 5 % pour les actions après la publication de la mise à jour. L'action MS a chuté de près de 6 % après la publication du rapport du quatrième trimestre de la société à la mi-janvier.

Soulignant les nombreux obstacles auxquels Morgan Stanley est confrontée dans le contexte actuel, une enquête InvestingPro sur les révisions des bénéfices des analystes indique un pessimisme croissant avant la publication du rapport, six analystes sur neuf ayant réduit leurs estimations pour le BPA et la croissance des bénéfices au cours des 90 derniers jours.

Source : InvestingPro

Le consensus prévoit que la société de services financiers basée à New York publiera un bénéfice par action de 1,65 $ pour les trois premiers mois de 2024, soit une baisse de 3 % par rapport au bénéfice de 1,70 $ par action enregistré au cours de la même période de l'année précédente.

Pour aggraver les choses, les recettes devraient diminuer de 1 % par an pour atteindre 14,35 milliards de dollars, en raison des performances décevantes de ses divisions de gestion de patrimoine et de banque d'investissement, qui sont très importantes.

Je pense donc que le PDG de Morgan Stanley, Ted Pick, fera preuve de prudence quant aux prévisions de croissance du bénéfice net pour les mois à venir, car la banque se débat dans un environnement commercial mitigé.

L'action MS a clôturé à 86,27 dollars vendredi, ce qui représente une valorisation de 140,2 milliards de dollars pour le géant de Wall Street.

Source : Investing.com

Les actions ont connu un début difficile en 2024, chutant de 7,5 % depuis le début de l'année, sur fond de préoccupations croissantes en matière de réglementation.

Il convient de noter que Morgan Stanley a actuellement une note de santé financière InvestingPro inférieure à la moyenne, de 2,2 sur 5,0, en raison de préoccupations concernant les perspectives de croissance des bénéfices et les niveaux de flux de trésorerie disponibles.

N'oubliez pas de consulter InvestingPro pour rester en phase avec les tendances du marché et ce qu'elles signifient pour votre trading.

Les lecteurs de cet article bénéficient d'une réduction supplémentaire de 10% sur les plans annuels et bi-annuels avec les codes PROTIPS2024 (annuel) et PROTIPS20242 (bi-annuel).

Abonnez-vous ici et ne ratez plus jamais un marché haussier!

Divulgation : Au moment où j'écris ces lignes, j'ai une position longue sur le S&P 500 et le Nasdaq 100 via le SPDR S&P 500 ETF (SPY) et l'Invesco QQQ Trust ETF (QQQ ).Je suis également long sur leTechnology Select Sector SPDR ETF (NYSE :XLK ).

Je rééquilibre régulièrement mon portefeuille d'actions individuelles et d'ETF sur la base d'une évaluation permanente des risques liés à l'environnement macroéconomique et à la situation financière des entreprises.

Les opinions exprimées dans cet article sont uniquement celles de l'auteur et ne doivent pas être considérées comme des conseils d'investissement.