Une correction inévitable se profile alors que la divergence entre les actions et les rendements réels s'accentue

Michael Lebowitz | 26/10/2023 07:56

Il nous arrive parfois de tomber sur un graphique qui mérite plus que le paragraphe ou les deux paragraphes que nous lui consacrons habituellement dans les commentaires. Le graphique ci-dessous, publié avec l'autorisation de SoFi et de Bloomberg, en est un exemple. Il compare les taux réels et les valorisations des actions.

Le graphique présente la relation inverse entre les taux d'intérêt réels et les valorisations des actions. Il montre que la relation traditionnelle s'est rompue depuis octobre 2022.

La récente divergence et la probabilité d'un retour à la normale ont des répercussions sur les cours des actions et les rendements obligataires.

Valorisation des actions et taux réels

Malgré un malentendu largement répandu, le prix en dollars d'une action ne nous dit pas à quel point elle est riche ou bon marché. Apple (NASDAQ :AAPL) se négocie actuellement à environ 175 dollars l'action. Si une seule action existait, elle se négocierait à environ 2,75 billions de dollars. Malgré l'écart entre ces deux prix, ils représentent tous deux la même proposition de valeur.

Par conséquent, les évaluations des actions constituent une mesure beaucoup plus authentique du prix réel d'une action.

Coca-Cola (NYSE :KO), par exemple, vaut 260 milliards de dollars. Est-il riche, bon marché ou évalué à sa juste valeur ?

Les ratios d'évaluation de KO comparent des données fondamentales essentielles à son cours boursier ou à sa capitalisation boursière, ce qui permet aux investisseurs d'évaluer si 260 milliards de dollars est le juste prix à payer pour les flux de trésorerie futurs de KO.

Les taux d'intérêt réels, c'est-à-dire le taux d'intérêt actuel moins l'inflation ou le taux d'inflation attendu, remplissent une fonction similaire pour les obligations. Un rendement obligataire de 8 % est-il riche ou bon marché ?

Le niveau de rendement n'a pas de sens si l'on ne tient pas compte de l'inflation, des tendances de la croissance économique et des politiques de la Fed. Un rendement de 8 % peut sembler fantastique, mais en serait-il de même si l'inflation s'élevait à 12 % et devait rester à deux chiffres pendant une décennie ?

La relation actions-obligations

Les taux réels faibles ou négatifs sont économiquement stimulants, car les personnes et les entreprises sont beaucoup plus incitées à emprunter, à dépenser ou à investir que lorsque les taux réels sont élevés.

Par conséquent, les périodes de faibles taux réels s'accompagnent souvent de valorisations boursières plus élevées. À l'inverse, des taux réels élevés restreignent l'activité économique. Ils ont tendance à peser sur les bénéfices des entreprises, les prix des actions et les valorisations.

Le graphique que nous avons présenté en début d'article confirme la relation inverse logique entre les valorisations des actions et les taux réels. Cependant, depuis octobre 2022, la corrélation est rompue.

Les taux réels ont fortement augmenté pour atteindre leur plus haut niveau depuis quinze ans au cours des dix derniers mois. Malgré le fardeau économique et financier que représente la hausse des taux réels, les valorisations des actions ont augmenté en même temps que les taux réels.

En théorie, cela ne devrait pas se produire, mais la théorie et les périodes spéculatives à court terme sont souvent en désaccord.

La période récente de hausse des taux réels et des valorisations n'est pas durable. Par conséquent, nous devons nous demander comment la relation va se normaliser.

- Des rendements plus faibles ?

- Davantage d'inflation ?

- Baisse des prix des actions ?

- Des bénéfices plus élevés ?

Ou bien une combinaison des deux permettra-t-elle de combler l'écart irrégulier ? Pour répondre à cette question, examinons la relation entre les valorisations et les taux réels sur des périodes plus longues.

Relation historique entre les taux et les valorisations

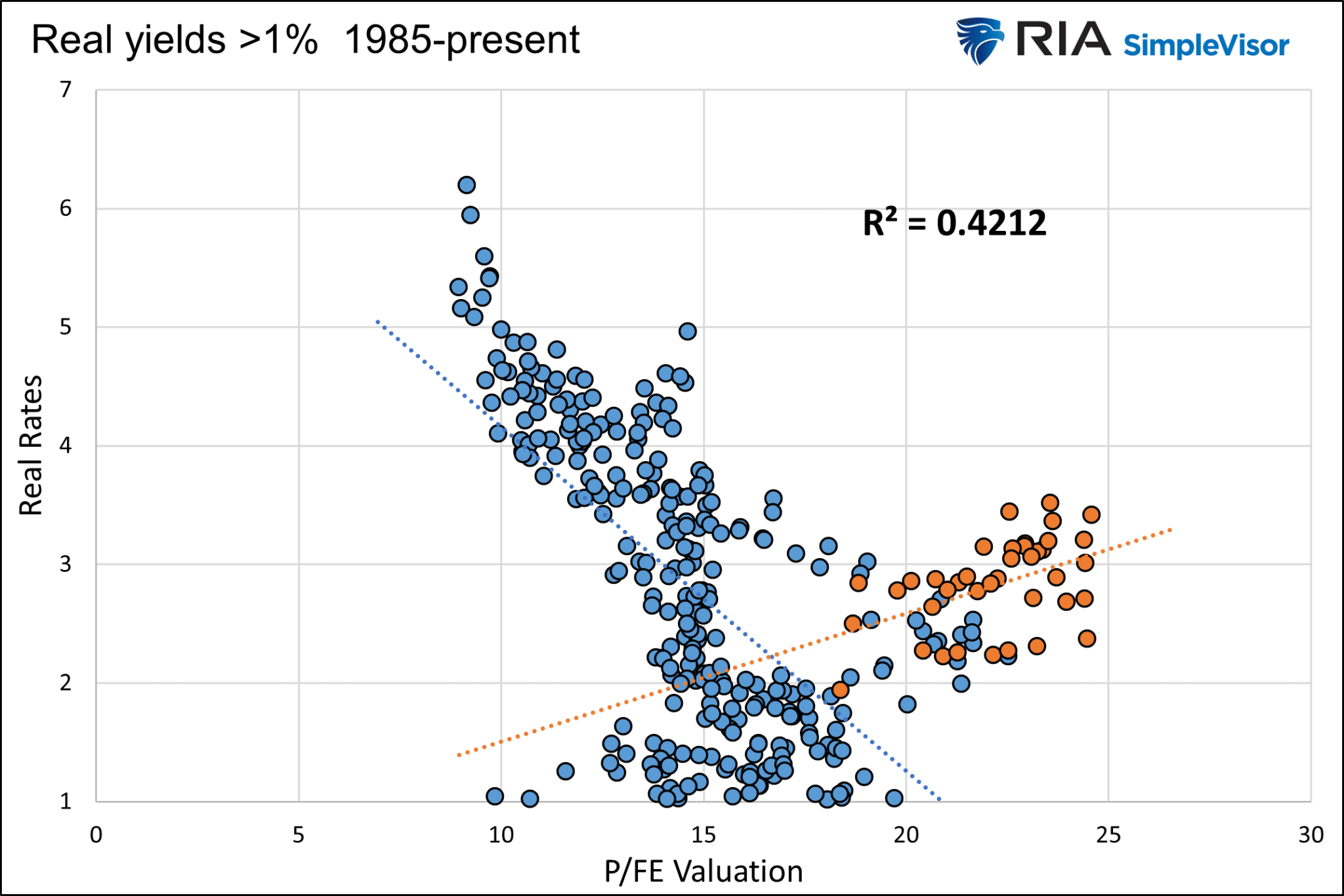

Pour mieux apprécier la corrélation sur des périodes plus longues que le graphique initial, nous présentons les données mensuelles relatives aux taux réels et aux valorisations des actions sous forme de diagramme de dispersion.

Pour calculer les taux réels, nous utilisons l'estimation des prévisions d'inflation à 10 ans de la Fed de Cleveland et le rendement du Trésor américain à 10 ans. Nous utilisons le ratio cours/bénéfice à terme comme mesure des actions afin de rester tournés vers l'avenir en ce qui concerne les évaluations des actions.

Il est intéressant de noter que la relation entre les taux réels et les valorisations des actions s'interrompt lorsque le taux réel est inférieur à 1 %. Ainsi, le premier graphique montre une forte corrélation lorsque le taux réel était égal ou supérieur à 1,0 %.

Notez que la corrélation est bonne (r-carré de 0,4215) ; cependant, de 1998 à 2001 (orange), la relation était inverse, ce qui est typique. Des taux plus élevés ont entraîné une hausse des valorisations dans la période spéculative qui a précédé le krach des "dot com". Un environnement similaire semble se produire aujourd'hui.

Depuis 1985, la relation est statistiquement insignifiante lorsque les taux réels sont inférieurs à 1,0 %. Pourtant, malgré un faible carré r ( 0,0781) pour cet ensemble de données, les données tendent toujours du haut à gauche vers le bas à droite, ce qui signifie que même avec des rendements réels faibles ou négatifs, il existe une relation inverse.

Depuis la crise financière de 2008 et les politiques d'argent facile de la Fed qui en ont découlé, les taux réels inférieurs à 1 % sont la norme.

Le diagramme de dispersion suivant montre que, contrairement à la période 1985-2007, la relation récente présente une corrélation décente malgré des taux réels majoritairement inférieurs à 1 %. Les points orange représentent l'écart actuel par rapport à la relation typique, qui a commencé en octobre 2022.

Comment la relation entre les taux réels et les valorisations boursières pourrait-elle se normaliser ?

Comment la divergence prendra-t-elle fin ? Des rendements plus faibles ? Davantage d'inflation ? Baisse des prix des actions ? Des bénéfices plus élevés ? Ou bien une combinaison de ces facteurs permettra-t-elle de combler l'écart irrégulier ?

Normalisation par les taux réels

Si la relation se normalise uniquement en raison de la baisse des taux réels, les taux d'intérêt et/ou les attentes en matière d'inflation seront plus faibles par défaut.

Si l'on se réfère aux données du diagramme de dispersion (de 1985 à aujourd'hui), les taux réels devraient, dans ce scénario, passer de 2,10 % à environ 1,25 % pour revenir à leur niveau tendanciel.

Si l'inflation est stable, les taux d'intérêt baisseraient de 0,85 % pour que les taux réels reviennent à leur niveau tendanciel. Toutefois, si l'inflation revient à l'objectif de 2 % de la Fed, les rendements obligataires baisseraient d'environ 2 % pour revenir à la tendance.

Pour rappel, ce scénario suppose que les valorisations ne changent pas.

Normalisation par les valorisations

L'approche opposée suppose que les taux réels ne changent pas. Au lieu de cela, les valorisations s'ajustent pour que la relation revienne à la tendance.

Si la relation se normalise et que les valorisations des actions se rapprochent de la ligne de tendance de régression, nous devons supposer que les prix des actions baissent ou que les attentes en matière de bénéfices augmentent. Dans les deux cas, le ratio cours/bénéfice à terme passerait de 19,50 à 16.

Dans ce cas, soit les prix des actions baissent d'environ 18 %, soit les bénéfices prévisionnels augmentent de 22 %.

Le risque de ce calcul est qu'une croissance économique plus faible réduise les prévisions de bénéfices et que la correction correspondante des prix des actions soit supérieure à 18 % si la relation se normalise.

Toutefois, si les taux réels baissent, les valorisations des actions n'ont pas besoin d'être corrigées autant que nous l'avons calculé.

Synthèse

La relation entre les taux réels et les valorisations des actions est très logique. La manière dont la Fed mène sa politique monétaire, qu'elle soit trop restrictive, stimulante ou juste ce qu'il faut, a un impact significatif sur l'économie, les taux d'intérêt et les bénéfices des entreprises.

La déconnexion temporaire entre les taux réels et les valorisations des actions finira par se corriger.

La question est de savoir comment. Nous avons évoqué quelques possibilités, mais la réponse honnête est probablement différente. La dernière divergence importante, en 2008, s'est traduite par une forte correction des valorisations des actions et par des rendements obligataires beaucoup plus faibles.

Quelle que soit notre hypothèse ou la vôtre, le plus important est d'apprécier la relation et la récente divergence et d'être prêt à ce que la tendance historique se réaffirme.

Négocier des instruments financiers et/ou des crypto-monnaies implique des risques élevés, notamment le risque de perdre tout ou partie de votre investissement, et cela pourrait ne pas convenir à tous les investisseurs. Les prix des crypto-monnaies sont extrêmement volatils et peuvent être affectés par des facteurs externes tels que des événements financiers, réglementaires ou politiques. La négociation sur marge augmente les risques financiers.

Avant de décider de négocier des instruments financiers ou des crypto-monnaies, vous devez être pleinement informé des risques et des frais associés aux transactions sur les marchés financiers, examiner attentivement vos objectifs de placement, votre niveau d'expérience et votre tolérance pour le risque, et faire appel à des professionnels si nécessaire.

Fusion Media tient à vous rappeler que les données contenues sur ce site Web ne sont pas nécessairement en temps réel ni précises. Les données et les prix sur affichés sur le site Web ne sont pas nécessairement fournis par un marché ou une bourse, mais peuvent être fournis par des teneurs de marché. Par conséquent, les prix peuvent ne pas être exacts et peuvent différer des prix réels sur un marché donné, ce qui signifie que les prix sont indicatifs et non appropriés à des fins de trading. Fusion Media et les fournisseurs de données contenues sur ce site Web ne sauraient être tenus responsables des pertes ou des dommages résultant de vos transactions ou de votre confiance dans les informations contenues sur ce site.

Il est interdit d'utiliser, de stocker, de reproduire, d'afficher, de modifier, de transmettre ou de distribuer les données de ce site Web sans l'autorisation écrite préalable de Fusion Media et/ou du fournisseur de données. Tous les droits de propriété intellectuelle sont réservés par les fournisseurs et/ou la plateforme d’échange fournissant les données contenues sur ce site.

Fusion Media peut être rémunéré par les annonceurs qui apparaissent sur le site Web, en fonction de votre interaction avec les annonces ou les annonceurs.