On parle d'un accord de Mar-a-Lago : un nouvel accord monétaire affaiblira-t-il le dollar américain ?

Charles-Henry Monchau | 18/03/2025 04:42

Il y a plusieurs décennies, un accord multilatéral révolutionnaire a rééquilibré le US dollar, en atténuant les déséquilibres commerciaux et en revigorant l'industrie nationale. Aujourd'hui, une proposition tout aussi ambitieuse s'appuie à la fois sur des précédents historiques et sur des stratégies fiscales innovantes pour remodeler la dynamique monétaire mondiale, renforcer la compétitivité des exportations et rééquilibrer les relations commerciales internationales.

En 1985, les ministres des Finances de la France, de l'Allemagne, du Japon, du Royaume-Uni et des États-Unis ont conclu un accord à l'hôtel Plaza de New York pour dévaluer intentionnellement le dollar. Un tel accord pourrait-il avoir lieu cette année dans la propriété du président Trump à Mar-a-Lago ?

Bref historique de l'accord du Plaza

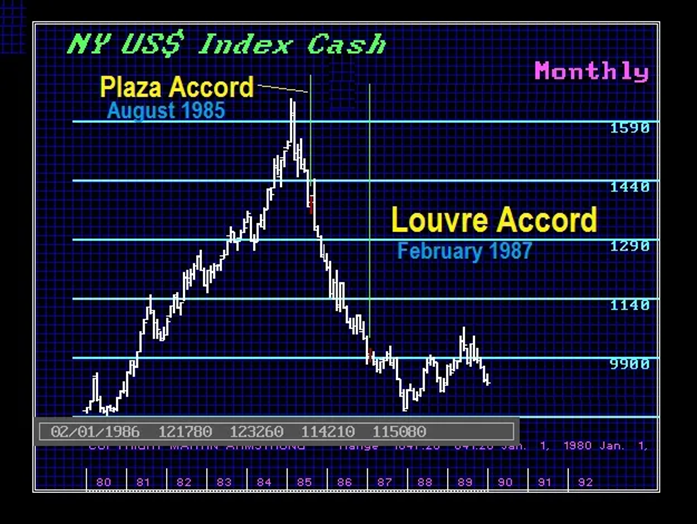

Au milieu des années 1980, les États-Unis étaient confrontés à un dollar fort qui minait leur compétitivité à l'exportation et leur base industrielle. Pour faire face à ces défis, les ministres des Finances et les banquiers centraux des États-Unis, du Japon, de l'Allemagne de l'Ouest, de la France et du Royaume-Uni se sont réunis à l'hôtel Plaza de New York. Le 22 septembre 1985, ils ont signé ce qui allait devenir l'Accord du Plaza : un accord multilatéral historique visant à dévaluer le dollar américain par rapport aux autres grandes devises.

L'objectif premier de l'accord était de remédier aux déséquilibres commerciaux persistants dus à la surévaluation du dollar. Un dollar fort rendait les exportations américaines chères sur le marché mondial tout en rendant les importations de produits étrangers aux États-Unis moins chères, ce qui contribuait à creuser le déficit de la balance commerciale et des comptes courants et à réduire l'activité manufacturière nationale.

Reconnaissant qu'une action unilatérale serait insuffisante, les pays concernés se sont mis d'accord sur une intervention coordonnée. Le plan consistait à permettre à leurs monnaies respectives de s'apprécier par rapport au dollar américain, afin d'atténuer le désavantage concurrentiel auquel étaient confrontés les fabricants américains.

Dans les mois qui ont suivi l'accord du Plaza, l'intervention coordonnée a produit des résultats tangibles. Le dollar a perdu jusqu'à 25 % de sa valeur, ce qui a permis de réduire le coût des exportations américaines et de rétablir progressivement la compétitivité des États-Unis sur les marchés mondiaux. Les fabricants américains ont commencé à bénéficier d'un regain de demande, leurs produits devenant relativement moins chers à l'étranger, ce qui a contribué à réduire le déficit de la balance courante.

Toutefois, les résultats n'ont pas été uniformément positifs. Dans certains pays, notamment au Japon, l'ajustement rapide de la monnaie a contribué à des turbulences économiques à moyen terme. Les exportateurs japonais, confrontés à une yen Japonaise soudainement plus forte, ont subi une pression accrue qui a finalement joué un rôle dans la stagnation économique des années 1990, connue sous le nom de "décennie perdue".

La cause principale en est l'incapacité du Japon à réagir rapidement et de manière appropriée à l'effondrement des prix des actifs au début des années 90. Lorsque les prix des actions et de l'immobilier ont commencé à chuter, le Japon a réduit ses taux, mais le piège des liquidités s'était déjà refermé et un resserrement du crédit se profilait à l'horizon.

Après l'intervention agressive et la dépréciation significative du dollar provoquée par l'accord du Plaza, les inquiétudes se sont accrues quant à la faiblesse excessive du dollar américain et à ses effets déstabilisateurs.

En réponse, en 1987, le même groupe de nations s'est réuni à nouveau au Palais du Louvre à Paris, ce qui a conduit à la signature de l'Accord du Louvre. Cet accord a marqué un changement stratégique, passant d'une dévaluation rapide à une politique de stabilisation, les pays participants s'engageant à modérer leurs interventions et à maintenir le niveau des monnaies à un équilibre plus durable. L'accord du Louvre a effectivement mis un terme à la dépréciation du dollar, marquant la fin de l'accord du Plaza.

Source : Armstrong Economics

Quel est l'objet de l'accord de Mar-a-Lago ?

Aujourd'hui, on parle d'un autre accord multilatéral potentiel qui serait appelé l'accord de Mar-a-Lago. L'accord de Mar-a-Lago proposé viserait à uniformiser les règles du jeu dans le commerce mondial en raison de la surévaluation actuelle du dollar américain par rapport à d'autres monnaies. Ce rééquilibrage vise à créer un environnement commercial plus équilibré, ce qui, en fin de compte, améliorera la compétitivité des exportations américaines et renforcera l'industrie manufacturière nationale.

Fondamentalement, la proposition prévoit que les États-Unis offrent des garanties de sécurité et un accès privilégié à leurs marchés, en particulier au G7, au Moyen-Orient et à l'Amérique latine, en échange de l'adoption par ces partenaires de mesures visant à rééquilibrer la valeur mondiale du dollar américain, à développer la base industrielle des États-Unis et à contribuer à relever les défis budgétaires en échangeant la dette publique existante contre des obligations du Trésor nouvellement émises au cours du siècle.

En bref, l'idée est que les États-Unis fournissent au monde la sécurité et l'accès au marché, tandis que le reste du monde coopère pour faire baisser le dollar, renforçant ainsi les exportations américaines et relançant l'industrie manufacturière nationale.

Source : Apollo

Deux instruments clés sont au cœur de l'accord. Le premier est l'utilisation de tarifs ciblés. Dans le cadre de cet instrument, les États-Unis imposeraient des droits de douane sur les importations en provenance de pays qui ne s'engagent pas à mener des politiques visant à renforcer leur propre monnaie par rapport au dollar. Ces droits de douane sont conçus pour servir un double objectif : ils génèrent des recettes publiques essentielles tout en créant des incitations économiques pour que les pays partenaires ajustent leurs politiques monétaires.

Source : Bloomberg : Bloomberg

Le second instrument est la création d'un fonds souverain dédié à l'accumulation de devises étrangères, telles que le l'euro, le yen et le renminbi. Capitalisé par les grandes réserves américaines, ce fonds serait déployé pour acheter ces devises sur les marchés des changes, exerçant ainsi une pression supplémentaire à la baisse sur le dollar. En outre, un mécanisme associé à l'accord implique l'échange de la dette publique américaine existante contre de nouveaux instruments à plus longue échéance : les obligations du Trésor du siècle. Cet échange de dette permettrait non seulement d'alléger les pressions budgétaires en allongeant les échéances de la dette, mais contribuerait également au rééquilibrage des flux monétaires mondiaux, au profit d'obligations à échéance plus longue.

Ensemble, ces instruments constituent l'épine dorsale de l'accord de Mar-a-Lago. En s'appuyant sur les droits de douane pour obliger les partenaires commerciaux à ajuster leurs politiques et en utilisant un fonds souverain pour intervenir activement sur les marchés des devises, l'accord cherche à corriger la surévaluation du dollar. Ce faisant, il vise à rééquilibrer les balances commerciales, à revitaliser l'industrie manufacturière nationale et à faciliter un ordre financier mondial plus équilibré, tout en préservant le rôle essentiel du dollar dans la finance internationale.

Est-ce faisable ?

L'équipe du président Trump est prête à accepter une souffrance économique à court terme comme catalyseur nécessaire pour des gains structurels à long terme. Bien que les droits de douane aient historiquement tendance à renforcer les monnaies, l'approche adoptée ici consiste à les utiliser comme un déclencheur : la douleur temporaire liée à la hausse des coûts d'exportation devrait forcer les partenaires mondiaux à négocier et les inciter à ajuster leurs propres politiques monétaires, pour finalement réaligner les balances commerciales en faveur des États-Unis.

Un autre élément clé de cette proposition est le mécanisme de restructuration de la dette internationale. Le plan prévoit qu'en échange d'une sécurité accrue et d'un meilleur accès au marché de la part des États-Unis, en particulier pour les partenaires du G7, du Moyen-Orient et de l'Amérique latine, ces pays accepteraient d'échanger leur dette contre des titres de créance.

Ces pays accepteraient d'échanger leurs avoirs en dollars et en bons du Trésor à court terme contre des obligations du Trésor à plus long terme. Cet échange de dette permet non seulement d'allonger les échéances afin d'alléger les pressions budgétaires, mais aussi de réduire la demande d'actifs sûrs qui, traditionnellement, alimente la force du dollar. En réduisant les contraintes budgétaires et en canalisant les capitaux mondiaux vers des instruments de dette américains à plus long terme, l'accord crée un environnement favorable à la dépréciation du dollar.

En outre, le plan prévoit une structure d'incitation à plusieurs niveaux pour les partenaires internationaux. Les pays seraient classés dans les catégories "verte", "jaune" ou "rouge" en fonction de leur volonté de participer à l'intervention monétaire. Les pays "verts" bénéficieraient d'une protection militaire et d'un allègement tarifaire, mais devraient adhérer à un accord monétaire, tandis que les pays des catégories "jaune" ou "rouge" pourraient se voir imposer des pénalités transactionnelles ou d'autres restrictions.

Cette catégorisation crée des incitations claires et quantifiables pour que les partenaires mondiaux s'alignent sur les objectifs des États-Unis, renforçant ainsi la nature coordonnée de l'intervention.

Des conseillers comme Stephen Miran et Zoltan Pozsar ont souligné que le chaos économique actuel est le signe que des mesures radicales sont nécessaires. Ils estiment qu'en utilisant ces instruments, l'imposition progressive de droits de douane, l'intervention active sur le marché des changes par l'intermédiaire d'un fonds souverain et les échanges stratégiques de dettes, les États-Unis peuvent forcer une réorganisation des flux monétaires mondiaux.

Ce faisant, l'accord vise à affaiblir délibérément le dollar, à restaurer la compétitivité des exportations américaines et à revitaliser l'industrie manufacturière nationale. La nature intégrée de ces mesures crée un cadre qui se renforce lui-même, faisant de l'objectif ambitieux d'une dépréciation délibérée du dollar une proposition réalisable, bien qu'audacieuse.

Alors que beaucoup s'interrogent sur la possibilité de mettre en œuvre une intervention aussi complète, et que certains économistes traditionnels soutiennent que ces plans sont trop radicaux, voire voués à l'échec, les investisseurs doivent comprendre que les récentes actions de Donald Trump ne sont pas simplement capricieuses.

La vision de son équipe suit une logique interne puissante : le chaos actuel est autant une caractéristique qu'un problème. Lorsque M. Bessent a déclaré l'année dernière qu'il voulait "faire partie des réalignements de Bretton Woods" pour le système financier et commercial mondial, il signalait un changement de politique sérieux et délibéré. Les chocs tarifaires actuels pourraient bien être le signe d'un drame bien plus important, qui pourrait à terme redéfinir le paysage économique mondial. L'opposition entre Main Street et Wall Street est tout à fait habituelle.

Implications de l'accord de Mar-a-Lago

Les implications macroéconomiques sont importantes. Un dollar plus faible stimulerait la compétitivité des prix des produits américains à l'étranger, ce qui contribuerait à revitaliser la base manufacturière du pays et à créer un compte courant plus équilibré. En outre, en échangeant des dettes à court terme contre des instruments à long terme, le gouvernement atténuerait les pressions budgétaires à court terme, ce qui pourrait réduire les coûts d'emprunt au fil du temps.

À mesure que les investisseurs mondiaux s'adaptent au nouveau paradigme, où la sécurité et l'accès au marché des États-Unis sont échangés contre des mesures actives visant à modérer la valeur du dollar, un réalignement du pouvoir économique international pourrait se produire.

Sur le plan géopolitique, l'accord pourrait également servir de levier stratégique. En offrant aux pays du G7, du Moyen-Orient et d'Amérique latine des garanties de sécurité accrues et un accès privilégié aux marchés américains, les États-Unis renforceraient leur réseau d'alliances. En retour, ces partenaires s'engageraient à prendre des mesures qui contribueraient à faire baisser le dollar.

Un tel accord multilatéral ne modifierait pas seulement la dynamique commerciale, mais pourrait également renforcer la capacité des États-Unis à influencer la politique financière mondiale. Cette réorganisation des relations internationales pourrait entraîner une réaffectation des ressources mondiales au profit de l'industrie américaine et, par extension, des industries qui ont longtemps souffert des pressions exercées par un dollar chroniquement surévalué.

En outre, l'évolution structurelle vers des instruments de dette à plus long terme et l'affaiblissement délibéré du dollar pourraient être le signe d'une remise en question fondamentale de l'ordre financier mondial, faisant écho aux réalignements transformateurs des années 1980. En assouplissant les contraintes budgétaires et en rééquilibrant la valeur des monnaies, l'accord pourrait déclencher un cercle vertueux pour les États-Unis : l'augmentation de la demande d'exportations pourrait entraîner une hausse de la production intérieure, une amélioration de l'emploi dans le secteur manufacturier et une réduction progressive du déficit commercial persistant.

Un affaiblissement durable du dollar pourrait s'avérer être un vent arrière pour les matières premières. Il pourrait également avoir des conséquences en termes de leadership régional, de style et de secteur au sein des actions mondiales. Par exemple, les pays riches en ressources et les secteurs "value" pourraient retrouver une force relative par rapport aux États-Unis et aux secteurs de croissance.

Conclusion

L'accord du Plaza et l'accord proposé à Mar a Lago soulignent tous deux le rôle puissant que les ajustements monétaires peuvent jouer dans l'élaboration de la politique économique et de la dynamique financière mondiale. L'accord du Plaza visait explicitement une dévaluation du dollar américain par le biais d'une intervention coordonnée pour remédier aux déséquilibres commerciaux.

En revanche, la proposition de Mar a Lago représente une stratégie plus large visant principalement à rééquilibrer les relations commerciales entre les nations, un cadre dans lequel une correction de l'évaluation du dollar américain suivrait naturellement. Ensemble, ces initiatives soulignent les efforts en cours pour mettre la politique monétaire au service de la revitalisation économique et du renforcement de la coopération internationale.

Négocier des instruments financiers et/ou des crypto-monnaies implique des risques élevés, notamment le risque de perdre tout ou partie de votre investissement, et cela pourrait ne pas convenir à tous les investisseurs. Les prix des crypto-monnaies sont extrêmement volatils et peuvent être affectés par des facteurs externes tels que des événements financiers, réglementaires ou politiques. La négociation sur marge augmente les risques financiers.

Avant de décider de négocier des instruments financiers ou des crypto-monnaies, vous devez être pleinement informé des risques et des frais associés aux transactions sur les marchés financiers, examiner attentivement vos objectifs de placement, votre niveau d'expérience et votre tolérance pour le risque, et faire appel à des professionnels si nécessaire.

Fusion Media tient à vous rappeler que les données contenues sur ce site Web ne sont pas nécessairement en temps réel ni précises. Les données et les prix sur affichés sur le site Web ne sont pas nécessairement fournis par un marché ou une bourse, mais peuvent être fournis par des teneurs de marché. Par conséquent, les prix peuvent ne pas être exacts et peuvent différer des prix réels sur un marché donné, ce qui signifie que les prix sont indicatifs et non appropriés à des fins de trading. Fusion Media et les fournisseurs de données contenues sur ce site Web ne sauraient être tenus responsables des pertes ou des dommages résultant de vos transactions ou de votre confiance dans les informations contenues sur ce site.

Il est interdit d'utiliser, de stocker, de reproduire, d'afficher, de modifier, de transmettre ou de distribuer les données de ce site Web sans l'autorisation écrite préalable de Fusion Media et/ou du fournisseur de données. Tous les droits de propriété intellectuelle sont réservés par les fournisseurs et/ou la plateforme d’échange fournissant les données contenues sur ce site.

Fusion Media peut être rémunéré par les annonceurs qui apparaissent sur le site Web, en fonction de votre interaction avec les annonces ou les annonceurs.